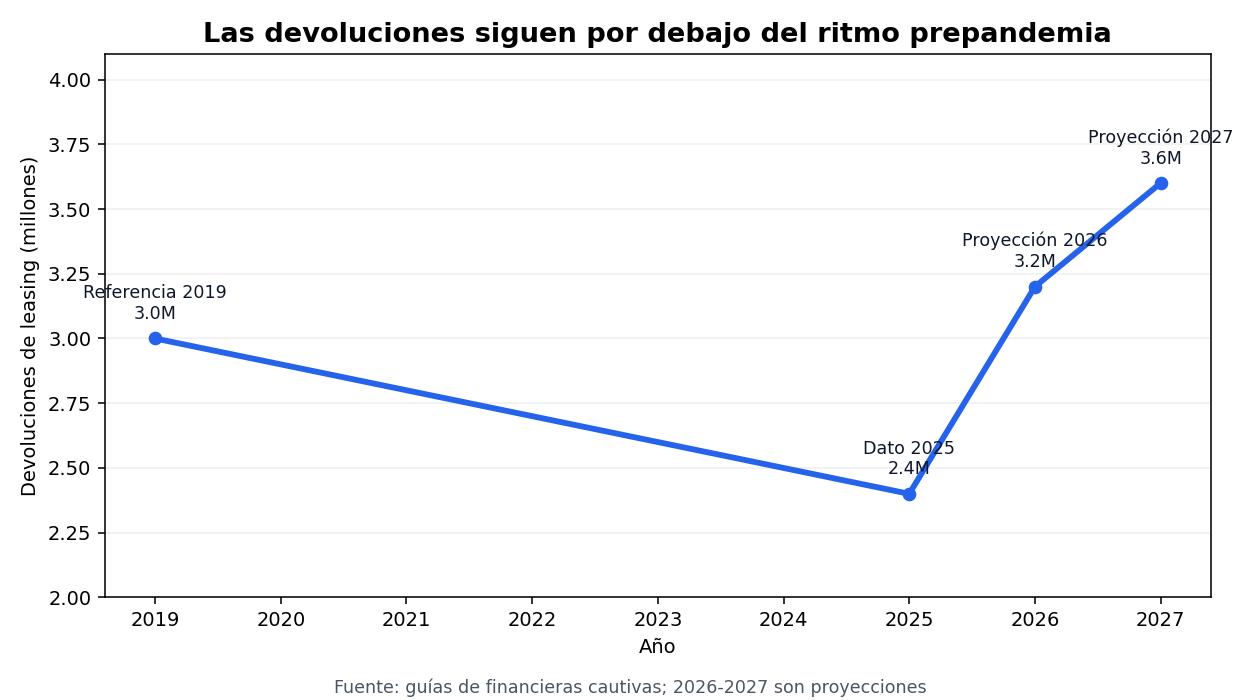

Cerca de 2.4 millones de vehículos salieron de arrendamiento en 2025, un dato que apareció en una proyección de remarketing en octubre y dejó en silencio a un auditorio acostumbrado a ver 3 millones de devoluciones cada año sin tratarlo como un riesgo de abastecimiento. Antes de la pandemia nadie en los foros del sector describía a los arrendamientos como un flujo frágil; la documentación estaba diseñada para ese volumen.

El arrendamiento todavía representaba el 32 por ciento de las operaciones minoristas en 2019, con segmentos de lujo por encima del 50 por ciento y el resto alrededor del 26 por ciento. Después de marzo de 2020 el grifo se cerró y permaneció así casi cinco años modelo completos, lo que dejó la penetración promedio en 22.8 por ciento entre 2020 y 2024 y obligó a reescribir los modelos que dependían de devoluciones institucionales.

El déficit acumulado de 2023 a 2027 frente a esa línea base prepandemia ronda los 11.7 millones de unidades, un número que terminó en un pizarrón en Dallas mientras los compradores procesaban lo que significaba. Esos autos y camionetas debían ingresar al mayorista con un solo dueño, kilometraje contenido, historial de servicio de fábrica y expediente limpio en NMVTIS. Como los arrendamientos nunca existieron, la documentación tampoco.

Las maduraciones del primer semestre de 2025 estuvieron 41 por ciento por debajo del año anterior, y eso borró cerca de un millón de unidades de lo que solía ser la temporada pico de abastecimiento. Los equipos de adquisición que reescriben su plan cada trimestre ya llevan tres o cuatro versiones en dieciocho meses, y la mayoría supone que la actual aguanta hasta finales del verano antes de que vuelva a romperse algo. Las casas de la NAAA todavía movieron más de 8 millones de vehículos en 2025 y llevaron las ofertas totales a 12.3 millones, pero la tasa de conversión bajó a 58.5 por ciento y los promedios en carril subieron a $13,800, así que la brecha entre mayorista y menudeo siguió invertida más tiempo del que anticiparon los modelos de precios estacionales.

Hacer las cuentas de una unidad de precio medio en una operación de volumen en Georgia deja $800 negativos en la utilidad bruta después del transporte y del reacondicionamiento, y por eso varios operadores en distintos estados describen el abastecimiento cotidiano como roto. El inventario básico en las agencias de mayor movimiento ahora cuesta más en el carril de lo que se puede recuperar en el mostrador, una admisión que solo se escucha junto al café, nunca en la diapositiva principal.

Los registros de adquisición de nueve concesionarios en cuatro estados muestran con claridad de dónde salió el inventario de reemplazo. Los intercambios todavía ofrecen una cadena de custodia parcial, pero más allá de eso el rastro se corta. Las compras en la calle a particulares siguen creciendo en cada tienda analizada, las plataformas que compran directamente al consumidor toman otra parte y los intercambios laterales entre distribuidores cubren el resto.

Solo tres tiendas del Atlántico medio giraban más de 500 cheques mensuales a vendedores privados, incluida una operación en Roanoke cuyo comprador se reunió en el estacionamiento de un supermercado, entregó un cheque de caja y aceptó una declaración manuscrita con 87,000 millas como todo el expediente para una unidad que se revendió en $38,000 tres semanas después. Ese escenario dejó de ser anecdótico.

Una devolución con financiera cautiva del mismo año modelo habría regresado por un carril simulcast con la custodia completa, fotos de inspección, historial de mantenimiento desde el día de entrega y un registro estructurado en NMVTIS que cubre cada jurisdicción donde el vehículo tuvo un título. Ese rastro institucional es lo que el canal entre particulares no puede reproducir.

Los datos de cumplimiento de NMVTIS recopilados el otoño pasado mostraron que 14 estados siguen permitiendo cerrar una venta sin exigir el historial vehicular. Las reglas de marca de salvamento en Ohio no se parecen en nada a las de Alabama, las definiciones de daño por inundación en Texas no coinciden con las de Pensilvania y no existe un mecanismo de reconciliación entre ambas. El mismo circuito de lavado de título rastreado desde 2018 ahora se beneficia del hecho de que el distribuidor nunca vio la unidad en un carril institucional.

La exposición a fraude crediticio se ubicó alrededor de $9.2 mil millones en 2025 antes de aplicar cualquier descuento, y cada vez más casos nacen de unidades adquiridas en canales privados con poco más que un pagaré firmado en la calle. Tennessee vuelve a aparecer en denuncias por odómetro, Montana le sigue de cerca en anomalías de título y ambos estados siguen reemitiendo documentos con casi ninguna verificación contra la jurisdicción original.

Antes de 2020 el flujo ocurría aguas arriba. Las financieras cautivas realizaban las inspecciones, las subastas generaban reportes de condición, los programas de seminuevos certificados extraían el historial completo y la agencia recibía un vehículo ya documentado. Hoy el distribuidor compra en la entrada de una casa, corre la verificación VIN y la búsqueda de gravámenes o se salta ambas, y confía en que el siguiente dueño no descubra la grieta.

Los datos del tercer trimestre de 2025 ubicaron la utilidad bruta de usados en 5.4 por ciento frente al 7.3 por ciento de 2019, casi dos puntos completos menos mientras la carga de verificación por unidad va en sentido contrario. Un director general en Carolina del Norte necesitaba 15 unidades listas para piso a la mañana siguiente en septiembre pasado y quitó los reportes de historial del presupuesto de preparación para llegar a la meta, justo lo contrario de lo que indican las guías para leer el VIN.

Las maduraciones podrían subir a unas 3.2 millones de unidades en 2026 y quizá 3.6 millones en 2027, pero las devoluciones de eléctricos podrían dispararse 230 por ciento cuando salgan de arrendamiento los contratos firmados durante la pandemia. Los analistas residuales de dos financieras cautivas admitieron a finales del año pasado que ninguno incorporó esa volatilidad, y las casas de subasta consultadas sobre cómo documentarán el estado de las baterías dieron cinco respuestas distintas.

Una mesa consultiva de distribuidores en enero reunió a ocho personas y tres confesaron que no corren ninguna verificación formal en unidades compradas a particulares. Esa admisión quedó flotando. Cada mes que el flujo de arrendamientos permanece por debajo de su antiguo volumen, otro grupo llena el hueco con inventario que nadie comprobó, y basta un odómetro manipulado o una marca de inundación borrada en la siguiente venta para desarmar toda la cadena de custodia.